Europäische Einkaufsallianzen

Warum ERAs den Wettbewerb verzerren – und was dagegen getan werden muss.

Immer mehr Handelsriesen schließen sich zu länderübergreifenden Einkaufsallianzen zusammen. Was als Effizienzmodell gilt, schadet Herstellern, Verbrauchern und dem fairen Wettbewerb in Europa.

Was sind Europäische Einkaufsallianzen?

Europäische Einkaufsallianzen (European Retail Alliances, kurz: ERAs) sind länderübergreifende Zusammenschlüsse großer Einzelhandelsunternehmen. Ihr Ziel: gebündelte Marktmacht nutzen, um gegenüber Herstellern bessere Einkaufskonditionen durchzusetzen – ohne dass diese Vorteile zwangsläufig an Verbraucherinnen und Verbraucher weitergegeben werden.

ERAs operieren oft als eigenständige juristische Einheiten im europäischen Ausland – außerhalb des Geltungsbereichs nationaler UTP-Gesetze (Unfair Trading Practices = unlautere Handelspraktiken). Das macht sie schwer greifbar und ermöglicht es ihnen, sich regulatorischen Anforderungen zu entziehen.

Bekannte ERA-Strukturen im Überblick

ERAs lassen sich prinzipiell in zwei Kategorien unterscheiden:

Dienstleistungsallianzen

Einige ERAs treten primär als Verkäufer von „Dienstleistungen“ auf – etwa Listungsgebühren, oder Marketingservices – und umgehen damit den Tatbestand eines klassischen Wareneinkaufs. Diese Konstruktionen dienen oft dazu, Zahlungen von Herstellern einzufordern, ohne eine konkrete Gegenleistung zu erbringen.

Wareneinkaufsallianzen

Diese ERAs verhandeln gemeinsam Einkaufskonditionen für Produkte des täglichen Bedarfs. Durch die gebündelte Nachfragemacht erzielen sie Preise und Konditionen, die kein einzelner Händler erreichen könnte – und setzen damit

Kartellrechtliche Grauzone

In manchen ERAs sind mehrere Handelsunternehmen aus demselben Mitgliedstaat vertreten – wie Jumbo und PicNic in den Niederlanden. Kombiniert mit häufigem Personalwechsel führt dies zu einem unzulässigen Austausch wettbewerbssensibler Bezugskonditionen zwischen eigentlichen Konkurrenten.

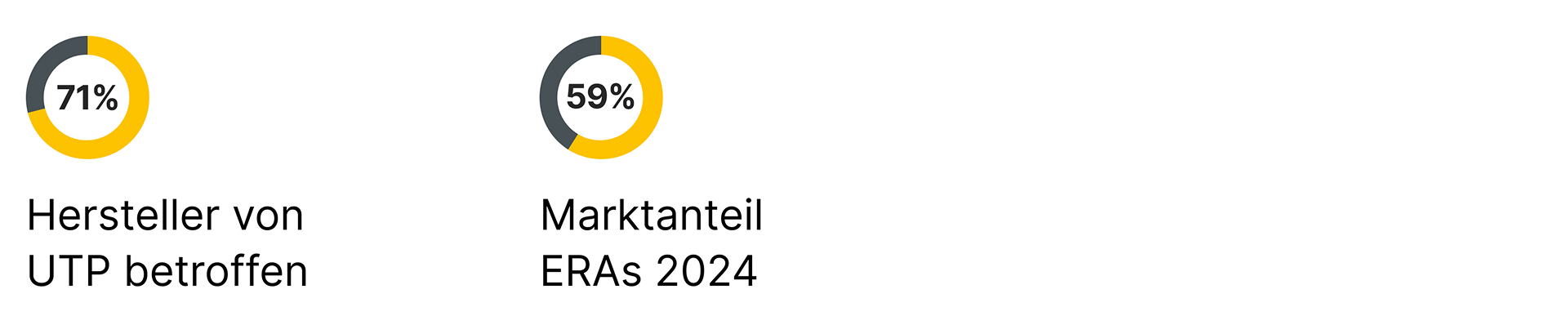

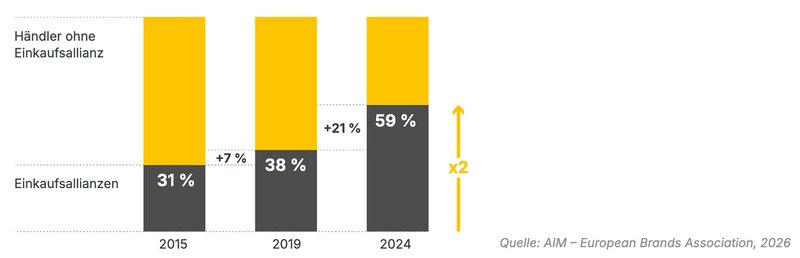

Marktanteile von ERAs haben sich in 10 Jahren verdoppelt

Der ERA-Marktanteil hat sich zwischen 2015 und 2024 von rund 31 auf 59 Prozent nahezu verdoppelt. Unabhängige Händler ohne Allianzanbindung verloren im selben Zeitraum dramatisch an Boden. Dieser Konzentrationsgrad verschafft den Allianzen eine Verhandlungsmacht, die die Abhängigkeit der Lieferanten immer weiter verschärft.

Was ERAs problematisch macht

Die wachsende Macht der Einkaufsallianzen äußert sich in einer Reihe konkreter unfairer Handelspraktiken, die Lieferketten stören, Investitionen bremsen und faire Wettbewerbsbedingungen untergraben.

- Auslistung von Produkten

Hersteller werden mit der Drohung konfrontiert, ihre Produkte aus dem Sortiment zu nehmen, wenn sie Konditionsforderungen nicht erfüllen – ohne sachlichen Grund und ohne Rücksicht auf bestehende Verträge.

- Verkaufsunabhängige Zahlungen

ERAs fordern Zahlungen ohne konkrete Gegenleistung – etwa pauschal berechnete „Listungsgebühren“, „Servicepauschalen“ oder Beteiligungen an Marketingmaßnahmen, die dem Hersteller keinen nachweisbaren Nutzen bringen.

- Einseitige Vertragsänderungen

Lieferkonditionen, Zahlungsziele und Preise werden von Händlerseite nachträglich und einseitig angepasst – oft kurzfristig und ohne Möglichkeit für Hersteller, dagegen vorzugehen.

- Preisvorteile kommen nicht an

Studien zeigen: Niedrigere Einkaufspreise führen nicht automatisch zu günstigeren Verbraucherpreisen. Die Ersparnis verbleibt beim Handel – Gewinne steigen, Verbraucher profitieren nicht.

- Druck auf kleine Lieferanten

Kleine und mittelständische Hersteller sowie spezialisierte oder lokale Anbieter berichten, unter ERA-Druck kaum noch zu fairen Bedingungen verkaufen zu können

Warum das EU-Recht versagt

- Viele verantwortungsvoll handelnde Lieferanten bleiben durch das UTP-Recht unzureichend geschützt – insbesondere größere Hersteller, die formell aus dem Schutzbereich fallen.

- Güter des täglichen Bedarfs fallen teilweise außerhalb des Anwendungsbereichs der UTP-Richtlinie.

- Grenzüberschreitende Allianzen mit Sitz im Ausland umgehen die nationalen Vorschriften systematisch – eine EU-weite Durchsetzung fehlt.

Kartellrechtliches Risiko

Wo mehrere Handelsunternehmen desselben Marktes einer ERA angehören (z. B. Jumbo und Picnic in den Niederlanden), entstehen Risiken für unzulässigen Informationsaustausch über wettbewerblich sensible Bezugskonditionen – ein klassischer Kartellrechtsverstoß.

Faktencheck

Mythos Umsatzrendite

Ein gängiges Argument lautet: Hersteller seien profitabler als Händler – und könnten daher mehr abgeben. Diese Darstellung ist irreführend. Vier Argumente, warum ein Renditevergleich die strukturellen Unterschiede ignoriert.

- Umsatzvolumen macht den Unterschied*

Der Umsatz eines Händlers ist im Schnitt 500-mal höher als der eines großen FMCG-Herstellers (FMCG = Fast-Moving Consumer Goods – schnelldrehende Konsumgüter). Das Geschäftsmodell des Handels ist mengenbasiert: Selbst ein kleiner prozentualer Margenanteil entspricht für Händler sehr großen absoluten Geldbeträgen.

- Händler arbeiten mit negativem Kapital

Händler verkaufen Produkte an Verbraucher, bevor sie ihre Lieferanten bezahlen. Sie profitieren strukturell von negativem oder null Betriebskapital. Hersteller hingegen müssen Rohstoffe vorfinanzieren, produzieren, lagern – und tragen das volle Kapitalrisiko.

- Einfacheres Geschäftsmodell

Der Handel kauft Produkte ein und verkauft sie unverändert weiter – mit dem Ziel möglichst niedriger Kosten. Markenentwicklung, Forschung, Produktion und Werbung erfordern dagegen erhebliche Vorabinvestitionen über viele Jahre.

- Höherer Kapitalbedarf der Hersteller*

Um 1 € EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization – Gewinn vor Zinsen, Steuern & Abschreibungen) zu erwirtschaften, benötigt ein Lebensmittelhersteller 11,20 € Kapital – gegenüber nur 6,60 € im Handel. Der vermeintliche „Renditevorteil“ der Hersteller ist in Wirklichkeit eine Risikoprämie für höheres eingesetztes Kapital.

*Quelle: AIM - European Brands Association, 2025